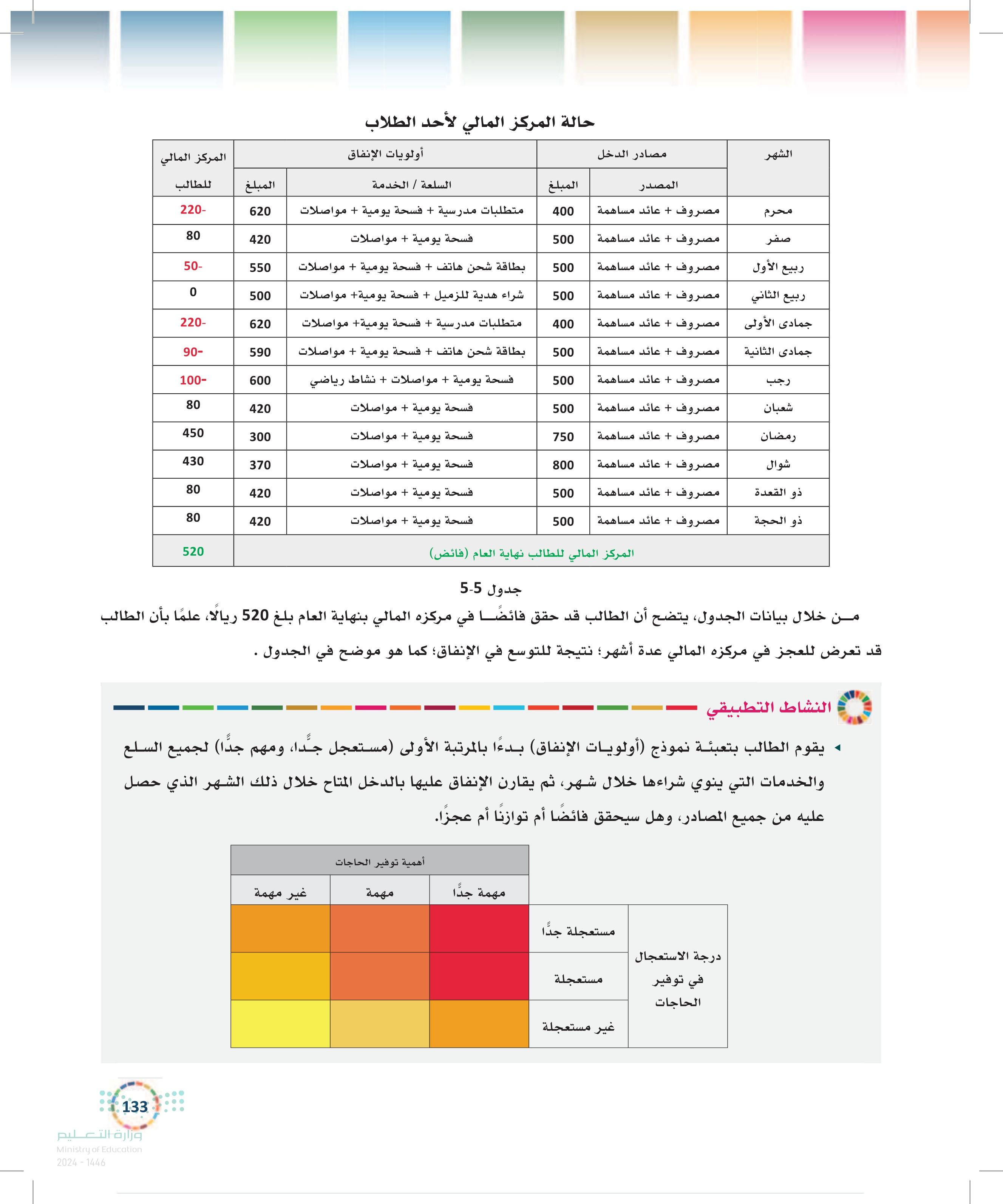

في عالم تزدحم فيه المصاريف وتتزايد فيه الالتزامات، يصبح الادخار هدفًا يراوده الكثيرون لكن قد يتوقفون أمام السؤال: من أين أبدأ؟ إذا كنت من هؤلاء الذين يرغبون في تحصيل أموالهم وتوفير جزء منها للمستقبل، فإن قاعدة «50-30-20» تمثل لك نقطة انطلاق مثالية وعملية. في هذا المقال، سنأخذك في رحلة مبسطة لتعريفك بهذه القاعدة المالية الذكية، ونرشدك عبر خمس خطوات عملية تساعدك على تنظيم أموالك وبدء الادخار فورًا، لتكون خطوة نحو تحقيق الأمان المالي الذي تطمح إليه.

كيف تعمل قاعدة خمسين ثلاثين عشرين على تنظيم ميزانيتك بفعالية

تعتمد هذه القاعدة على تقسيم دخلك الشهري إلى ثلاثة أجزاء رئيسية، مما يساعدك في رؤية واضحة لكيفية توزيع أموالك بشكل متوازن. 50% من الدخل تُخصص للنفقات الأساسية مثل الإيجار، الفواتير، والمواد الغذائية التي لا بد منها. أما 30% فتستخدم في تغطية المصروفات الشخصية والترفيهية مثل الخروج مع الأصدقاء أو شراء الملابس، وهذا يمنحك حرية في الاستمتاع بحياتك دون الشعور بالضغط المالي. وفي النهاية، يتم تخصيص 20% للادخار أو سداد الديون، وهو الجزء الأساسي لبناء أمان مالي مستقبلي أو تحقيق أهداف مالية طويلة الأجل.

لتطبيق هذه الطريقة بفعالية، يمكن استخدام جدول مبسط يساعدك في متابعة إنفاقك الشهري بشكل مرئي ومنظم، مثل الجدول التالي:

| النسبة | النوع | الأمثلة |

|---|---|---|

| 50% | النفقات الأساسية | إيجار، فواتير، طعام |

| 30% | المصروفات الشخصية | ترفيه، تسوق، موبايل |

| 20% | الادخار والديون | توفير، سداد ديون |

باستخدام هذه الطريقة، يمكنك بسهولة معرفة أماكن التسرب المالي وضبط نفقاتك بسرعة، مما يجعل ميزانيتك أكثر مرونة وتأقلمًا مع التقلبات الاقتصادية أو أي طارئ مستقبلي.

تحديد أولويات الإنفاق لتفادي الإسراف وتحقيق الادخار المستدام

لتجنب الإسراف وتحقيق الادخار المستدام، من الضروري أن يكون لديك رؤية واضحة لأولويات الإنفاق. ابدأ بتقسيم مصروفك الشهري حسب قاعدة 50-30-20 حيث يتم تخصيص 50% من دخلك للنفقات الأساسية مثل المصاريف السكنية والفواتير، و30% للترفيه والاحتياجات الشخصية، و20% للادخار أو سداد الديون. هذه القاعدة تساعدك على التحكم في نفقاتك دون الشعور بالضغط، مع ضمان بناء صندوق مالي آمن للمستقبل.

للنجاح في ذلك، اتبع هذه الخطوات العملية:

- راقب مصروفاتك اليومية بتدوين التفاصيل لتتبع مكان صرف الفلوس بدقة.

- قلل من النفقات الثانوية التي لا تضيف قيمة حقيقية لروتينك اليومي.

- حدد أهداف ادخارية واضحة سواء لشراء شيء معين أو لزيادة مدخرات الطوارئ.

- قم بمراجعة تقاريرك المالية شهريًا لضبط خطة الإنفاق حسب التغيرات.

- استثمر الادخار في أدوات مالية آمنة لتعزيز نمو رأس المال بمرور الوقت.

بالالتزام بهذه الأساسيات، ستتمكن من ضبط ميزانيتك، تجنب الإسراف، وبناء عادات مالية صحية تضمن لك الأمان والاستقرار المالي.

استراتيجيات عملية لتقليل النفقات وتعزيز مدخراتك الشهرية

لتطبيق قاعدة 50-30-20 بفاعلية، ابدأ بمراجعة مصاريفك الشهرية بتفصيل دقيق، وقسّمها إلى فئات واضحة. حدد 50% من دخلك للنفقات الأساسية مثل السكن والطعام، وخصص 30% للرغبات الشخصية، مثل الترفيه والتسوق، بينما يجب توفير 20% من الدخل كثروة مستقبليّة أو لحالات الطوارئ. هذه الطريقة تساعدك على التحكم في النفقات وتمنع التشتت المالي.

- قم بإعداد ميزانية شهرية واضحة تستخدم فيها التطبيقات الرقمية أو الجداول لتسجيل كل الدخل والمصروفات.

- راجع عقود الخدمات الشهرية (كالإنترنت والهاتف) وابحث عن خيارات أقل تكلفة.

- ابتعد عن الشراء العاطفي وحاول تأجيل قرارات الشراء الكبيرة لعدة أيام.

- استثمر جزءًا من مدخراتك في أدوات مالية آمنة لتنمية رأس مالك بمرور الوقت.

- قم بتحليل الفواتير بانتظام للكشف عن أي مصروفات غير ضرورية يمكن الاستغناء عنها.

عند تبني هذه الخطوات العملية مع الالتزام بنظام 50-30-20، ستلاحظ بوضوح تحسن قدرتك على الادخار بمرور الوقت دون الحاجة إلى التضحية بجودة حياتك. الأمر يتطلب فقط التخطيط الدقيق والصبر. تذكر أن المرونة في التعديل على خطتك بحسب المتغيرات الشهرية تعزز فرص الاستمرارية والنجاح المالي.

كيفية متابعة تقدمك المالي وضبط خطتك حسب تغير الظروف الاقتصادية

لمتابعة تقدمك المالي بفعالية، من الضروري أن تقوم بمراجعة دورية لميزانيتك وتغيرات دخلك ونفقاتك. احرص على تسجيل كل حركة مالية باستخدام تطبيقات التتبع أو دفاتر الحسابات، فهذا يساعدك على تحديد النقاط التي تحتاج لتعديل. راقب نسبة الادخار شهريًا، وهل تتناسب مع هدفك الذي وضعته بناءً على قاعدة 50-30-20. إذا لاحظت زيادة غير مبررة في بند النفقات المرنة، قم بتحليل الأسباب وقلل المصاريف غير الضرورية.

تغير الظروف الاقتصادية مثل ارتفاع الأسعار أو تقلبات الدخل تتطلب منك ضبط خطتك بسرعة. استخدم القائمة التالية لإعادة ضبط ميزانيتك:

- تحديث قيم النفقات الأساسية والمتغيرة.

- تعديل نسبة الادخار حسب الحاجة.

- البحث عن مصادر دخل إضافية لتعويض الفجوات.

- تقليل الالتزامات المالية غير الضرورية.

- مراجعة الأهداف المالية قصيرة وطويلة الأجل.

| العنصر | الإجراء عند التغير | التأثير المتوقع |

|---|---|---|

| زيادة أسعار السلع | تقليل النفقات المرنة والتركيز على الضروريات | ثبات الادخار دون زيادة الضغط المالي |

| انخفاض الدخل | إعادة تقييم أولويات الإنفاق وزيادة الادخار التلقائي | تجنب الديون وتحقيق استقرار مالي |

| زيادة الدخل | رفع نسبة الادخار واستثمار الفائض بشكل منتظم | تسريع تحقيق الأهداف المالية |

Key Takeaways

في النهاية، قاعدة «50-30-20» ليست مجرد أرقام وحسابات، بل هي بداية رحلة نحو استقرار مالي حقيقي وتحقيق أحلامك المستقبلية. بتطبيق الخطوات العملية التي سردناها، يمكنك أن تحول التوفير من فكرة عابرة إلى أسلوب حياة مستدام. لا تنتظر الفرصة المثالية، بل ابدأ اليوم وكن صاحب القرار في إدارة أموالك بحكمة. فكل جنيه تدخره اليوم، هو حجر أساس لبناء مستقبل أكثر أماناً وراحة. حافظ على التوازن، كن صبوراً، وستجد نفسك في طريق النجاح المالي بخطوات ثابتة وواثقة.

{kind=link}